各界エキスパートや日経の編集委員・論説委員が、注目ニュースにひとこと解説を投稿します。

■Think!特設ページ ■エキスパート一覧

■週末Think!まとめ読み ■【アーカイブ配信】2024年大予測 激動の世界を読み解く

■Think!特設ページ ■エキスパート一覧

■週末Think!まとめ読み ■【アーカイブ配信】2024年大予測 激動の世界を読み解く

各界エキスパートや日経の編集委員・論説委員が、注目ニュースにひとこと解説を投稿します。

■Think!特設ページ ■エキスパート一覧

■週末Think!まとめ読み

■【アーカイブ配信】2024年大予測 激動の世界を読み解く

■Think!特設ページ ■エキスパート一覧

■週末Think!まとめ読み

■【アーカイブ配信】2024年大予測 激動の世界を読み解く

尾河真樹さん他1名の投稿

尾河真樹さん他1名の投稿

山本真義名古屋大学未来材料・システム研究所、名古屋大学大学院工学研究科電気工学専攻 教授

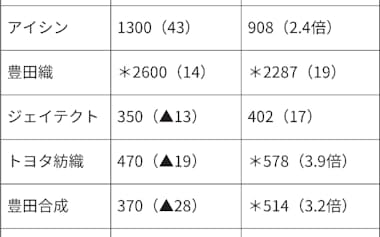

デンソーの強みは、電気自動車(BEV)でもハイブリッド車(HEV)でも必要となる要素技術を持っている点です。具体的にはこの記事にある通り、インバータに始まり、エアコン用コンプレッサ、各補機等半導体部品等、多岐に渡ります。また空調部品のみならず、車両全体の熱マネジメントシステムの研究開発を活発化させており、部品メーカーからTier0(ゼロ)と言われる車両システム全体の設計を手掛けるようになっています。このピラミッド構造サプライチェーンの階層において、一つ上の視点で次世代の開発投資を行うことが、BEVの揺り戻し等の市場の荒波に上手く乗っていくために重要であると感じています。

花村遼さん他1名の投稿

花村遼さん他1名の投稿 ロイター

ロイター

小山堅日本エネルギー経済研究所 専務理事 首席研究員

脱炭素を目指すエネルギー転換の進行・加速によって、それに伴う金属・鉱物資源の需要急増が予想されている。リチウム、コバルト、レアアースなどのクリティカルミネラルがその代表であり、世界の分断の深刻化と共に、経済安全保障問題の最先端として世界の注目を集めるようになっている。こうした中、金属鉱物資源の中で、実は銅の問題は極めてシリアスで、深刻ではないか、との意見も専門家の中にはある。筆者が参加したクリティカルミネラルを議論する国際会議の場でも、銅の需給問題の課題を指摘する専門家の見解を聞くことがあり、大いに関心を持った。今後のエネルギー転換に必要な物資を如何に安定的に確保するか、世界の重要課題である。

ロイター

ロイター

柯 隆さん他1名の投稿

柯 隆さん他1名の投稿

永浜利広さん他1名の投稿

永浜利広さん他1名の投稿

白井さゆりさん他2名の投稿

白井さゆりさん他2名の投稿白井さゆり慶應義塾大学総合政策学部 教授

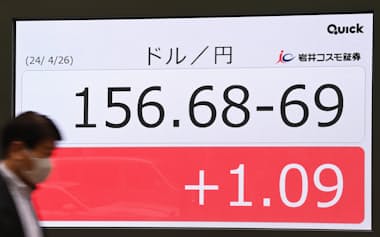

日銀は日本経済へのサポートと過剰な円安との間のかじ取りで難しい状況にあります。物価は基本はコストプッシュ的であり、一部物価上昇が広がっていてもコストプッシュの広がりにみえます。実質賃金が下落し、実質消費が下落していますので、なかなか物価と賃金の好循環がみられると判断するのはまだ現時点では難しいように思います。本日の会見では、インフレが見通し通りだったり、それより強い場合に利上げの可能性を指摘することで、現状維持とはならないと示唆することに配慮したように思います。日銀は為替介入の権限はなく、為替水準で金融政策判断しているわけけではないので、できる範囲で精いっぱい超円安に配慮した発言をしたようです

滝田洋一日本経済新聞社 客員編集委員

①国債購入の減額を示唆すると思いきや、おあいそなし。発表文には「なお長期国債の買い入れにについては2024年3月の金融政策決定会合において決定された方針に沿って実施する」の一節まで。これでは事前に減額を語っていた向きは立つ瀬なしです。 ②ゼロ回答を受け、円相場は1㌦=156円台の円安・ドル高に。一方、株式市場では日経平均が一時300円超上昇しました。ともに決定会合前のポジション調整でしょうが、さて記者会見で植田日銀総裁は何を語るか。 ③発言次第では、一段の円安進行やその後の為替介入の展開も。市場のおねだりに対し、政府・日銀は肩透かしと抜き打ちで対抗。日本時間夜の米国市場に向け神経戦が続きます。

ロイター

ロイター

山崎直子さん他2名の投稿

山崎直子さん他2名の投稿

ロッシェル・カップジャパン・インターカルチュラル・コンサルティング 社長

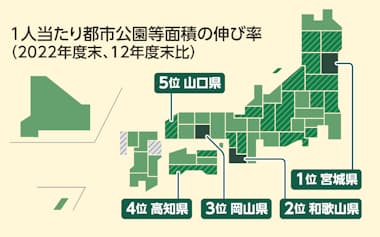

日本の公園面積が海外と比べて非常に少ないことが明確に指摘されていることはありがたいです。また、最近日本で一人当たりの公園面積が増加していることはとても嬉しいです。ただし、この記事を読んでいくつか疑問が浮かびました。まず、公園の面積は増加していますが、樹木などの緑の体積の動向はどうでしょうか?この記事が民間と協力して増やした設備を正当化し美化しているが、レストランなどのビルを建てるために樹木を伐採する必要があったのでしょうか?そのデータを知りたいです。また、この記事で称賛されているPFI事業では、「収益の一部が公園整備に還元される」とされていますが、その他の利益は民間企業へ行きますね。

川端由美さん他1名の投稿

川端由美さん他1名の投稿川端由美ジャーナリスト/戦略イノベーション・スペシャリスト

CESで行ったHondaの新EVブランド「0シリーズ」の発表も現地で取材していますし、ちょうど昨日から中国で開催されている北京モーターショーの取材もしていますが、EV化の流れは多少鈍化したとはいえ、2030年前後を見据えた経営戦略で見ると、一定以上のシェアを電動車が占めるのは必至です。もし米政権が交代して方針が変わるとしても、すでに政府が投入した補助金の額が日本とは二桁違う上に、欧州でも相応の補助金が投入されており、世界的には、グリーン化の流れは動き始めています。COP29で予想される方向性も含めて、ホンダのぶれない経営判断はしごく当然に思えます。

森幹晴弁護士・東京国際法律事務所 代表パートナー

ローランドDGのMBOが正常軌道に戻ってきた。MBO価格を5035円から5300円に引き上げ、ブラザーの対抗提案5200円を上回る模様。株主も納得と思いきや、市場株価は5300円を超えて高騰中。市場はさらなる価格の引き上げ競争になることを見込んでいるようだ。もう一つ、ローランドDGがブラザー提案に賛同しない理由(ディスシナジー)の理由も分かってきた。基幹部品のサプライヤーとブラザーが競合関係にあり、ブラザー傘下になれば供給停止の懸念があるという。とはいえ、それで価格差についての株主の理解を得るのは難しかった。価格以外の要素で買収先を選ぶ場合、より踏み込んだ説明責任が求められるということだろう。

ロイター柯 隆さん他1名の投稿

ロイター柯 隆さん他1名の投稿 AP

AP AP

AP 中空麻奈さん他2名の投稿

中空麻奈さん他2名の投稿 AP

AP 上野泰也さん他1名の投稿

上野泰也さん他1名の投稿上野泰也みずほ証券 チーフマーケットエコノミスト

インフレ率が想定通りに鈍化してこないことは、FRB内のハト派や中間派には、かなりの衝撃なのではないか。ハト派のグールズビー・シカゴ連銀総裁は米紙ウォールストリートジャーナルのインタビューで、FRBは単月のデータを重視することはないものの、インフレ率の予想比上振れが3か月も続いたということは、そこに本当の状況を示すデータが少なくとも1か月分は含まれているということだと指摘。「われわれは政策を再調整し、様子を見る必要がある」と述べた。政策を「再調整」するというのは、インフレ率の鈍化にらみで金利水準調整的な利下げのタイミングを模索する姿勢をいったん撤回した上で、仕切り直しをするということだろう。

壁谷洋和大和証券 エクイティ調査部長 チーフストラテジスト

日本の連休の谷間に米国ではFOMCの結果とアップルの決算が発表されます。燻ぶるインフレ懸念の下、FRBが年内の金融政策にどのような見解を示してくるか、また、ハイテク業界の雄が今後の業績をどのように見通してくるかが焦点となります。 すでに利下げ時期の先送りは、市場にある程度織り込まれたと見られますので、FRBの姿勢が極端にタカ派化しなければ、影響は限定的と予想されます。ハイテク大手の決算も市場の期待値は低めに誘導されていますので、先行きに明るい見通しが示されれば、ポジティブに受け止められそうです。ただ、それぞれが逆の結果となった場合には、市場の変動性が再び高まる可能性もありますので要注意です。

上野泰也みずほ証券 チーフマーケットエコノミスト

今回の日銀金融政策決定会合は、ドル高円安進行で苦慮する政府に対して日銀がどのような形で歩調を合わせる(円安をけん制する)動きを見せるのかが、最大の焦点になっている。時事通信は4月25日深夜、「日銀、国債購入縮小の方法検討=事実上の量的引き締めへ移行」と題した記事を配信した。長期国債の買い入れを「縮小すれば、日銀が保有する国債の償還ペースは、新規買い入れを上回ることになりそうで、国債保有残高を減らしていく事実上の量的引き締め局面へ移行することになる」という。量的引き締め(QT)への先行きの移行方針を従来よりも積極的に前面に出すということか。日銀会合の後に為替介入があるかどうかも要注視である。

村井満さん他1名の投稿

村井満さん他1名の投稿村井満Jリーグ名誉会員(第5代チェアマン)、日本バドミントン協会会長

Jリーグチェアマン在任中に、世界で通用する選手に共通するものを探し歩いたことがある。長谷部選手との話は多岐に渡ったが印象深かったのは、有名な逸話ではあるのだが祖父の話だった。彼は藤枝東高校という進学校の在籍だが、将来を考えれば大学進学が無難な判断だっただろう。しかし、周囲の反対をよそに祖父は浦和レッズ入りを勧めてくれたという。彼の背中を押してくれた祖父への感謝を表現するために彼はゴールのたびに天の祖父に指を指す。それはカズさんとの敬意の交換にも通ずる。人間の脳にはミラーニューロンという機能があるという。他人と自分は鏡を映すように影響するのだという。人との関係性が競技力に通じるのだと教えられた。

先週、植田日銀総裁は「(円安が)無視できない大きさの影響になれば、金融政策の変更もありえる」などと述べるなど、円安と金融政策を関連付けた発言が続いただけに、市場では一部政策対応への期待が高まっていたと思われます。時事通信社による昨晩の報道「国債買い入れ縮小の方法を検討することが25日、明らかになった」も、こうした見方に拍車をかけ、結果的に期待外れとなり円安がもう一段進行しました。今晩3月の米PCEデフレーターの発表を控えており、結果次第ではドル高がもう一段進むリスクを踏まえると、スケジュール的にも日銀として対応はしづらい、難しいタイミングだったと思います。