図解・テーパリング

アメリカ、超金融緩和の転換点

米中央銀行の米連邦準備理事会(FRB)が3日(日本時間4日未明)、金融政策の転換点となる「テーパリング」を11月から始めると決めた。日本語で「量的緩和の縮小」と説明されるテーパリングについて、景気との関係や世界経済への影響と併せてわかりやすく解説する。

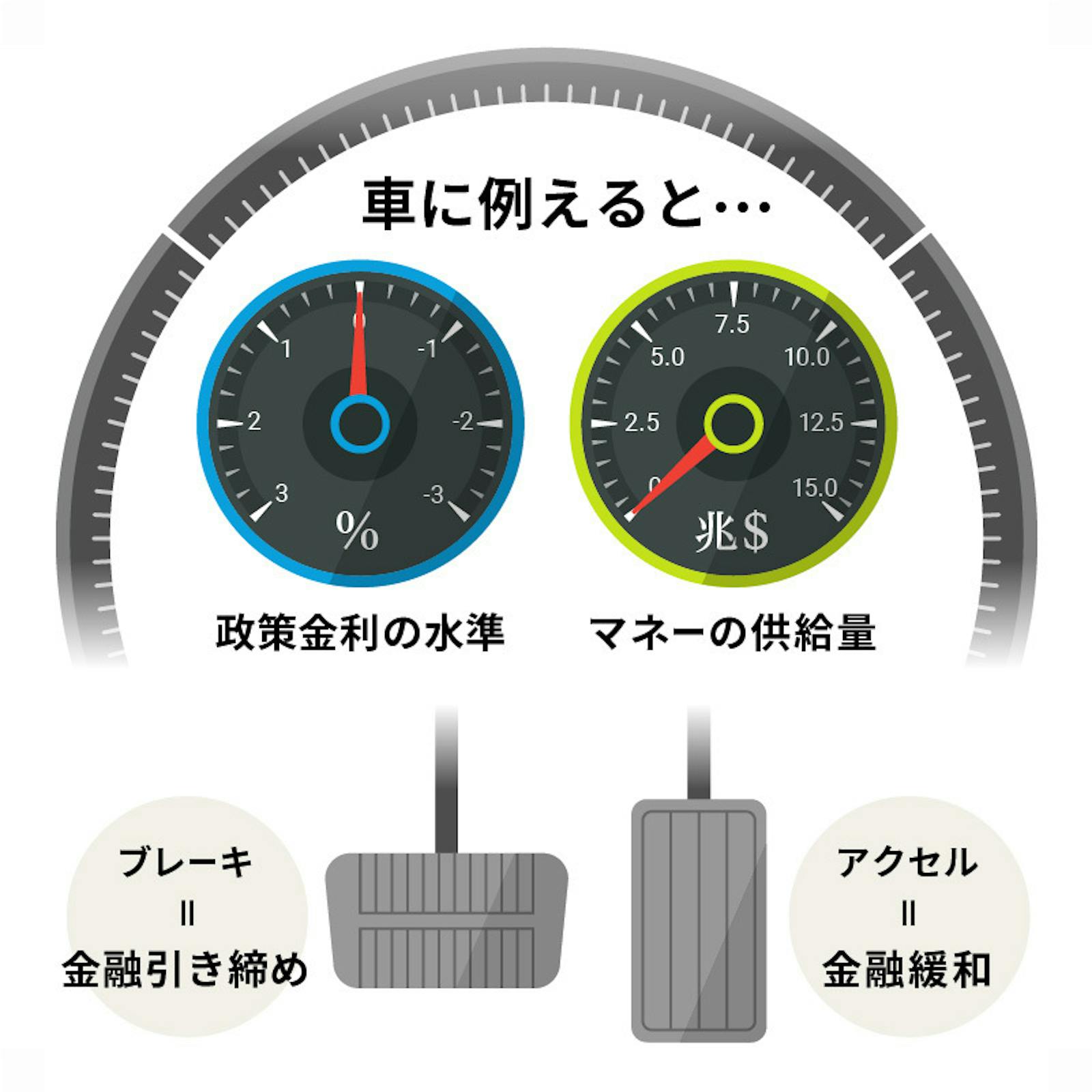

FRBの使命は

雇用の最大化と物価の安定

FRBは金利を上げ下げしたり、マネーの供給量を調節したりすることで、雇用の最大化と物価の安定という使命の達成を目指す。FRBの金融政策の方針を決定する会合が、米連邦公開市場委員会(FOMC)だ。

FRBは、景気が悪くなると「金融緩和」というアクセルを踏み、景気が過熱すれば「金融引き締め」というブレーキを踏む。

コロナ危機、FRBは何をした

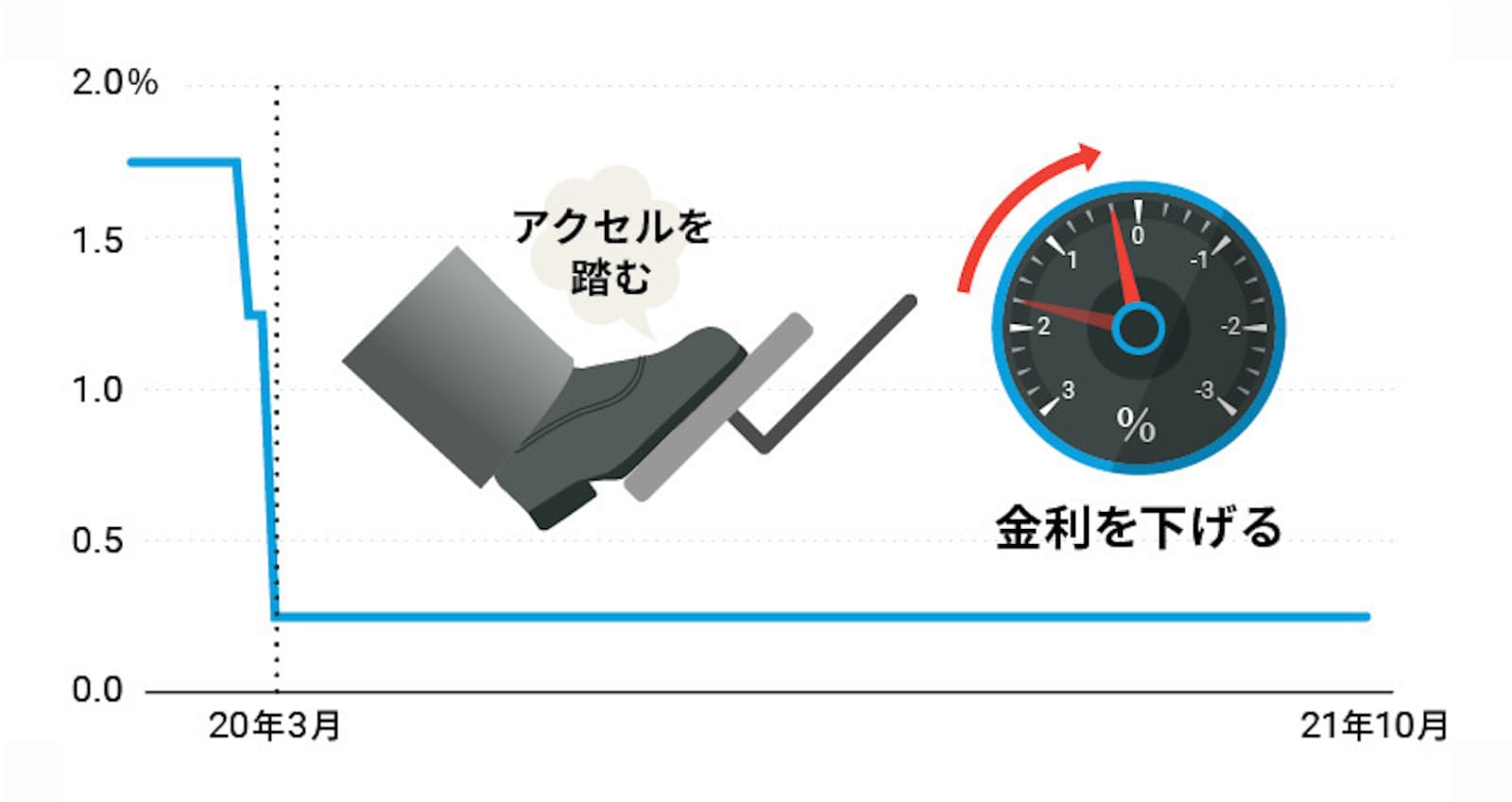

2020年、新型コロナウイルスの感染拡大ショックで世界経済は大混乱となった。米国でも失業者が急増、株価も暴落した。FRBは経済を支えるため、金融緩和というアクセルを2段階に分けて踏んだ。最初のアクセルは「金利の引き下げ」だ。

まず緊急利下げ、金利を「ゼロ」に

FRBは20年3月、政策金利をそれまでの1.75%から0%近くに引き下げた。金利を引き下げることで、企業が資金調達をしやすくした。通常の景気後退なら、この金利引き下げで十分だが、コロナ禍という異常事態に対処するには、もう一段のアクセルが必要だった。

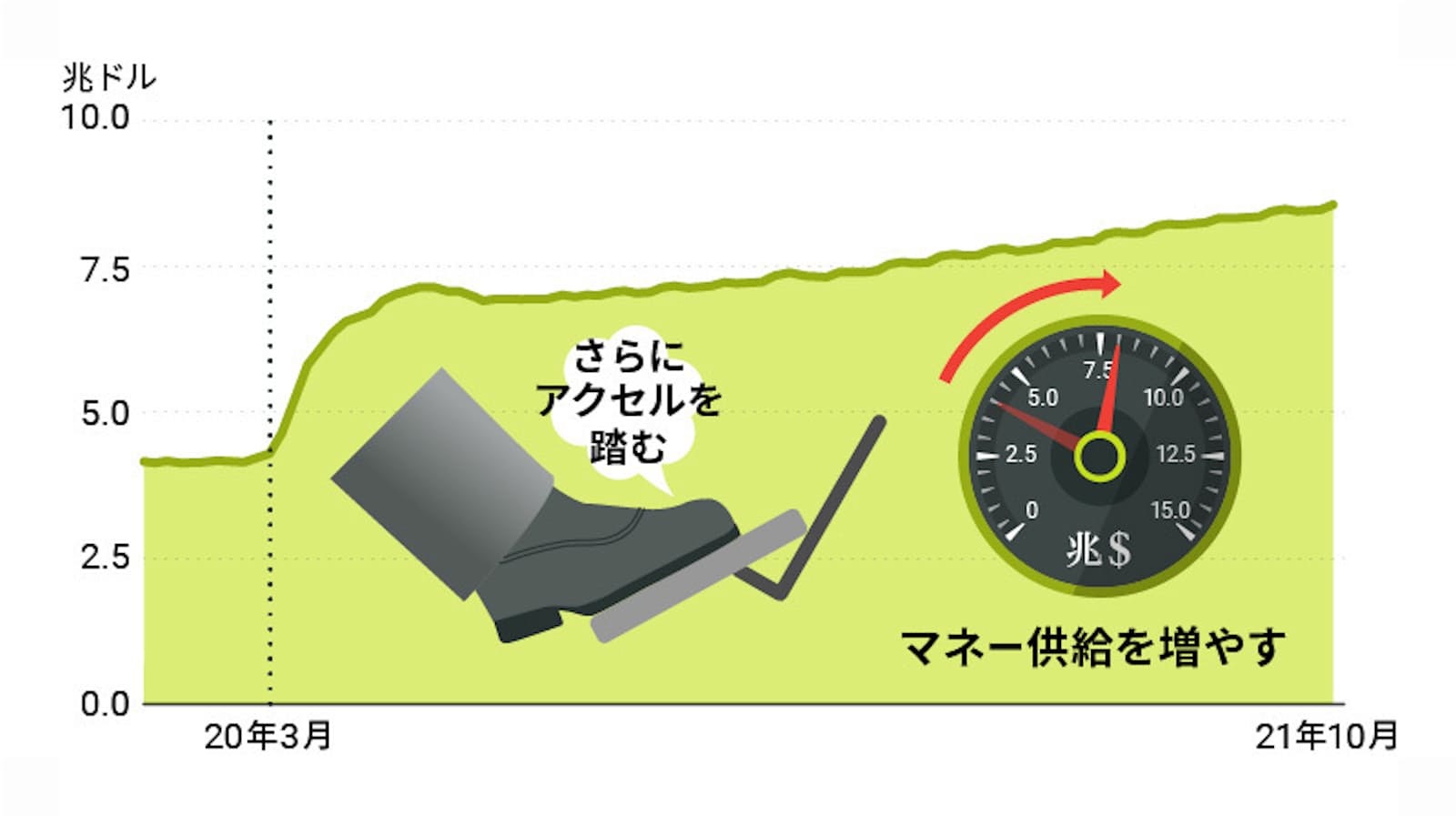

次にマネーの供給を増やした

金利をこれ以上は下げられないため、FRBはマネー供給量を増やす「量的緩和」という手段をとった。金融機関が保有する国債や住宅ローン担保証券(MBS)を購入して、流通するマネーを増やすというものだ。3月15日、FRBは「世界的な金融環境も重大な影響を受けている」と強い警戒感を表明した。

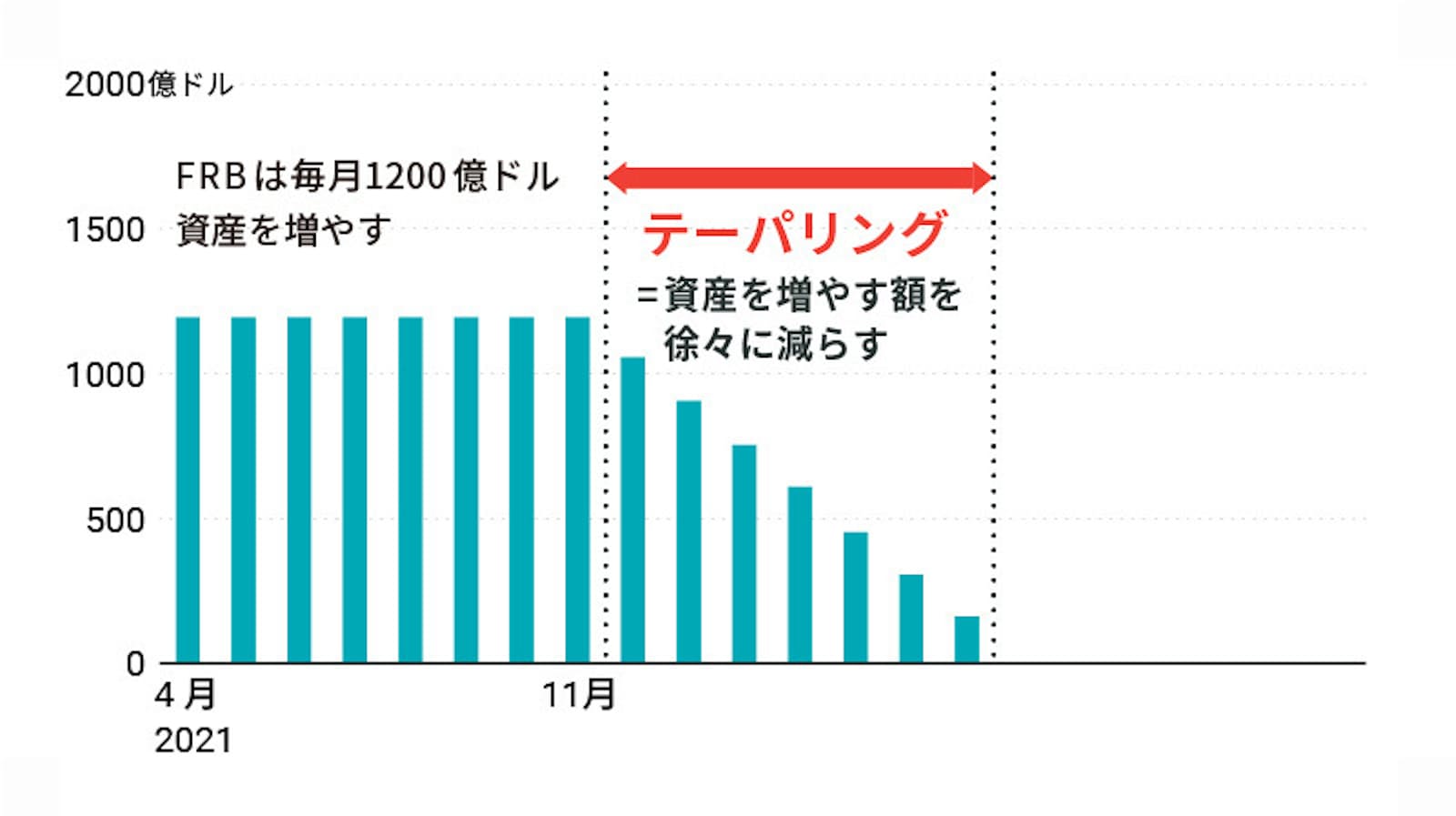

FRBは20年3月から4月の2カ月間で2兆ドル(230兆円)の資産を増やした。その後、月1200億ドルのペースで国債やMBSを買い入れて市場に資金を供給してきた。

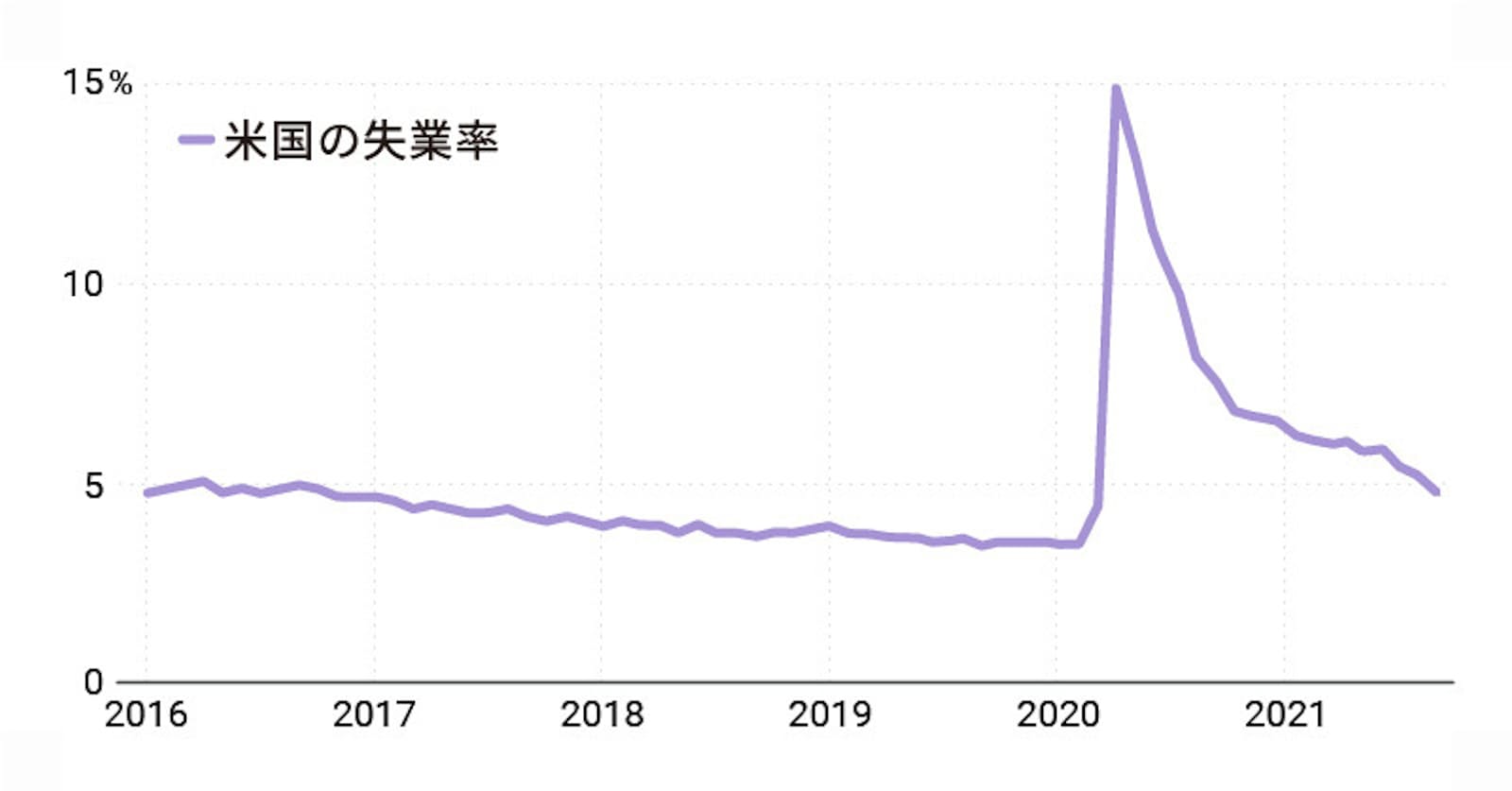

いま、経済は正常化に向かっている

強力な金融緩和や経済対策の効果もあり、2020年半ばから経済は回復に向かった。現在、失業率は4%台に低下、株価は史上最高値を更新している。FRBでは「危機対応は役割を終えつつあるのでは」との意見が増えてきた。

金融も非常事態から平時へ

第1段階が「テーパリング」

FRBは資産購入額を徐々に減らす

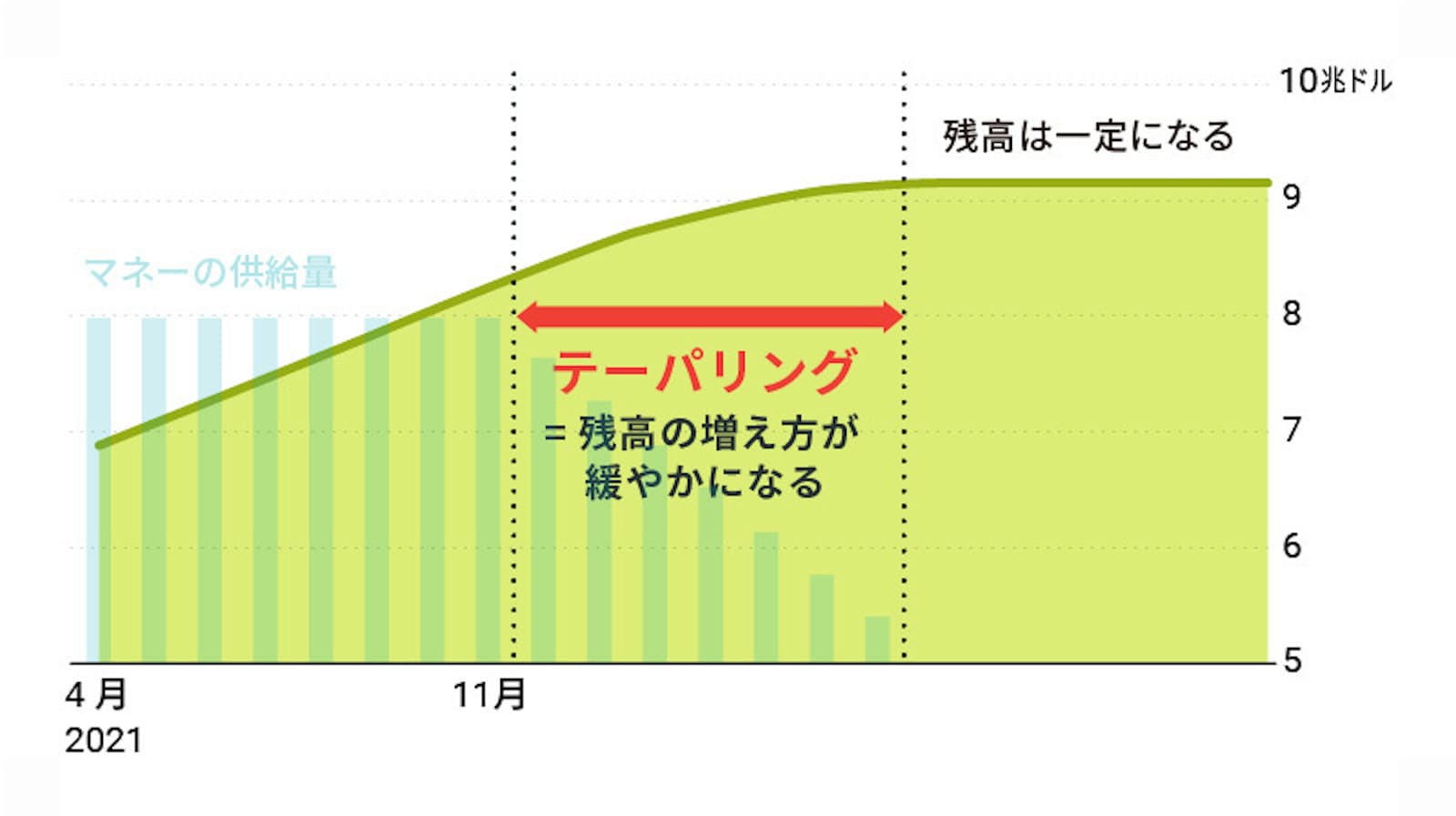

FRBは月1200億ドルの資産を買い増している。市中に出回るマネーも毎月1200億ドル増えていた。これを少しずつ減らしていくというのが「テーパリング」だ。taperingは英語で「先細り」という意味がある。

11月2~3日に開いたFOMCは、11月から毎月、資産購入の月額を150億ドルずつ減らしていく計画を正式に決めた。

ジャブジャブの金融緩和は継続

ただ、FRBはテーパリングを終えても当面、資産残高は減らさないように調整する。世の中にマネーがジャブジャブである状態は変わらず、緩和的な状態は維持される。2008年のリーマン・ショック前の約9000億ドルと比べると10倍近い9兆ドルまでFRBの資産は増える。テーパリングが終わるまで、政策金利も0%が続く公算だ。

テーパリングは「金融引き締め」というほどではない。ブレーキをかけるのではなく、強く踏んでいたアクセルを少しずつ弱めていく状況だ。

テーパリングで過去に波乱

2013年、当時のバーナンキFRB議長が急にテーパリングを示唆したことで、長期金利が急上昇して株価が急落した苦い経験がある。テーパリングとテンパータントラム(かんしゃく)をあわせた「テーパー・タントラム」という造語も生まれた。

21年、FRBは市場に波乱を呼ばぬよう、年明けから慎重に地ならししてきた。テーパリングの可能性を時間をかけて少しずつ織り込ませてきた。市場はテーパリング開始を織り込み済みで、今回、テーパリング開始が決まっても市場に波乱が起きる可能性は低そうだ。

次の焦点は利上げ時期とペース

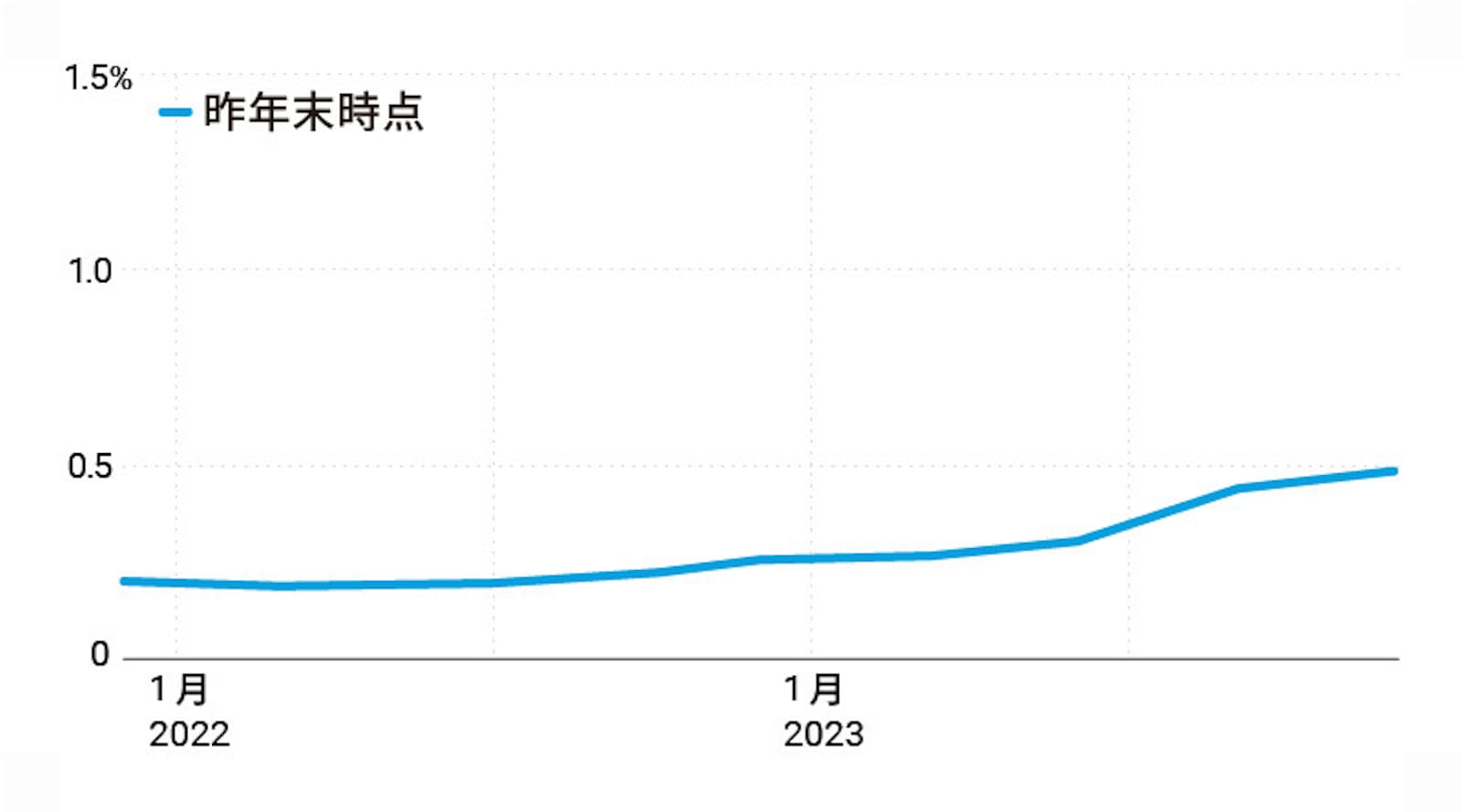

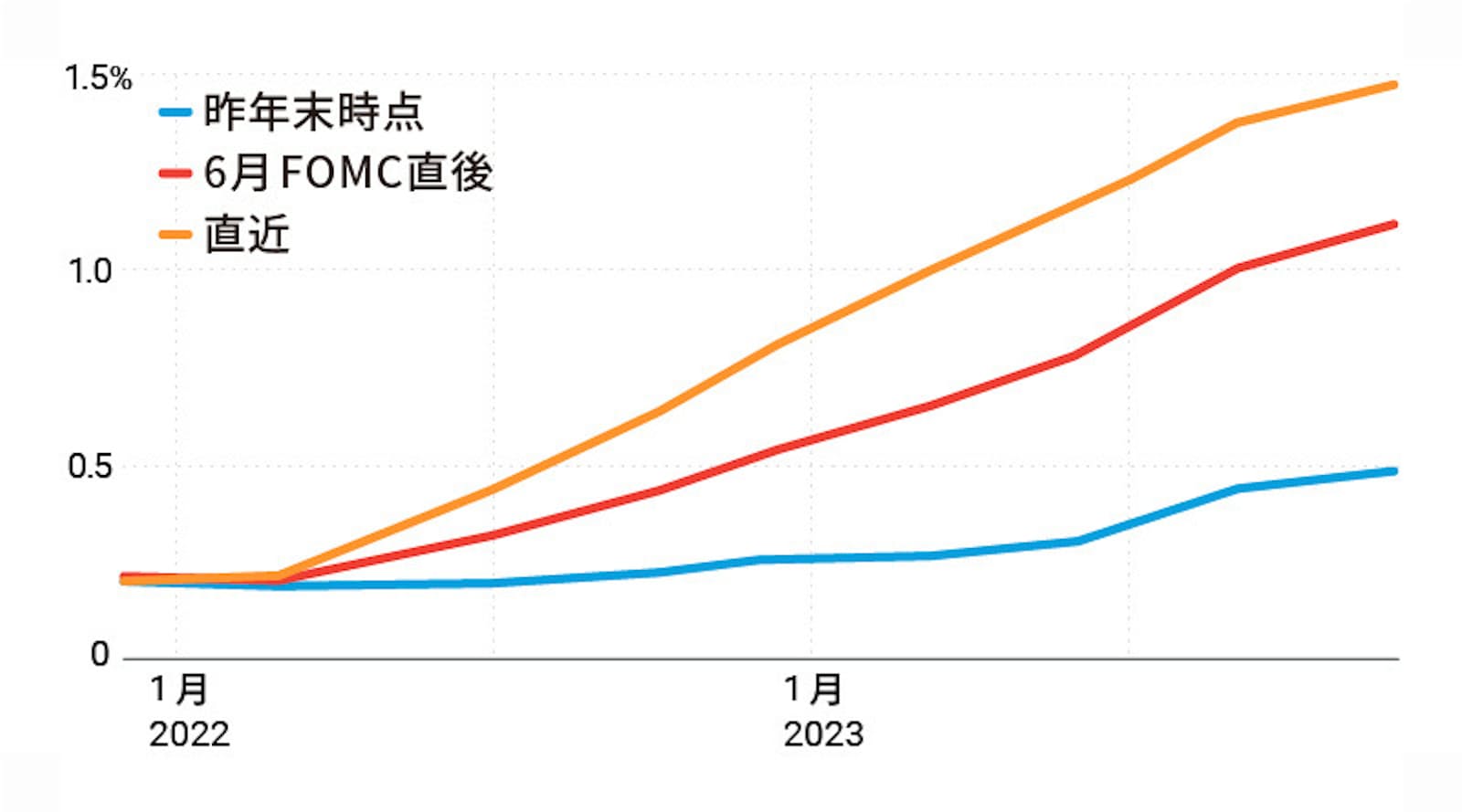

次の焦点は利上げだ。いつ、どのようなペースで進むのか。ここ数カ月で市場の政策金利予想は大きく変わった。

1年前の政策金利予想「22年は利上げなし」

1年ほど前は「22年は政策金利引き上げはない」とみられていた。ただ、21年春以降、物価が想定以上に上昇し、その状態が長引いているため、パウエル議長らは発言を修正してきた。

いまの予想「22年に2回利上げ」

いま市場は「22年に少なくとも2回の利上げがある」と織り込んでいる。物価上昇率は記録的な高さで推移している。市場が想定するより速いペースで利上げが進めば、株高や資源高の前提が揺らぐ可能性が出てくる。

新興国経済のリスクにも

ドル建てで借金を増やしてきた新興国の財政や経済にも影響する。米国など各国の中央銀行は2008年のリーマン・ショック以降、市中に大量のマネーを供給して景気を下支えし続けてきた。金融政策が転換点に差し掛かるなか、市場の中期的な不透明感はくすぶり続ける。

取材・編集 後藤達也、榎本敦

グラフィックス 渡辺健太郎