老後資金、いくらためればいい? 3つのポイント

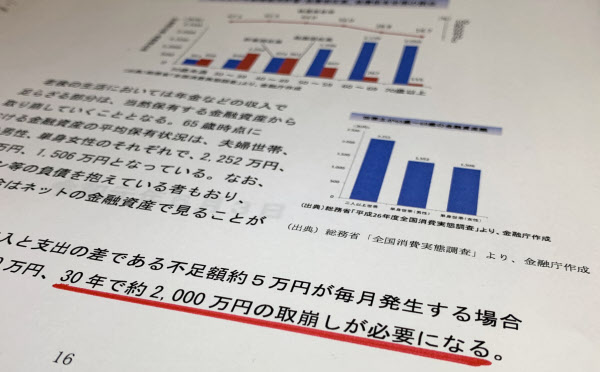

老後30年間に約2000万円の金融資産が必要になるという試算を示した金融庁の報告書に批判が集まっています。金融庁から指摘されずとも「公的年金だけでは安心な老後生活は送れない」と考えていた人は多いはずですが、「2000万円必要」という文言がクローズアップされ、老後に対する漠然とした不安に火が付いたようです。改めて老後生活に本当に必要な金額はいくらなのか、どう準備すればいいのか考えてみましょう。ポイントを整理しました。

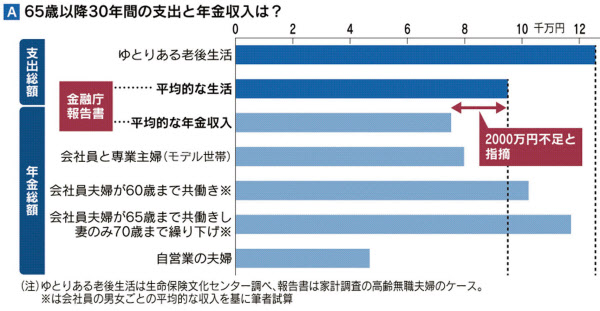

(1)準備すべき額は世帯により大差

「2000万円必要」という試算は、総務省の2017年の家計調査を基にしています。「高齢夫婦無職世帯」の1カ月の平均収入と平均支出の差額(赤字約5.5万円)に、30年間を掛けて単純計算した金額です。老後生活に備えて必要になる金額は、現役時代の働き方や老後のゆとり度合いによって大きく変わります。老後の収入と支出について、正確なイメージを持つことが大事です。

(2)老後の柱「公的年金」を把握する

国会では「100年安心はウソだったのか」という野党の追及が続いています。公的年金だけでゆとりある老後を送るのは心もとないかもしれません。でも、終身で支給される公的年金(老齢基礎年金・老齢厚生年金)が老後生活の大事な支えであることは今後も変わりません。将来受け取る年金額の目安を知るには日本年金機構から年1回、誕生月に届く「ねんきん定期便」が参考になりますが、それだけでは分からない情報もあります。定期便をどう読み解き、年金額はいくらになると考えればいいのでしょうか。

(3)「自助」のための処方箋

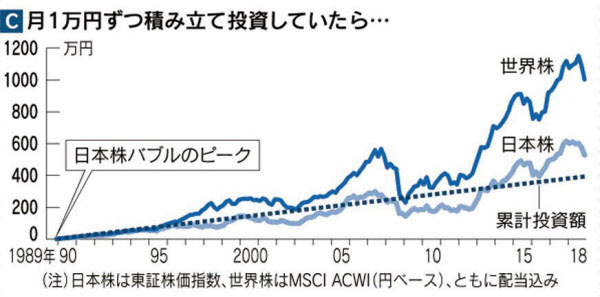

報告書が集中砲火を浴びたことで、政府の間では「自助努力」という言葉を敬遠する動きが出てきているようです。でも、老後資金は住宅資金、教育資金と並んで人生の3大資金といわれ、工夫して増やすことは家計にとって大事なテーマです。長期の視点で資産を増やし、その資産の寿命を少しでも延ばしながら「人生100年時代」に備えるための処方箋を考えてみます。