下げにもめげず積立投資 勝率高める+αの知恵

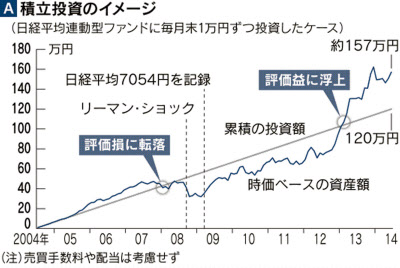

まずはドルコスト平均法の例を見てみよう。グラフAは過去10年にわたり、毎月末、日経平均株価連動型のファンド(投信か株価指数連動型上場投信=ETF)を月末終値で1万円分ずつ購入し、保有し続けた試算だ。累積投資額の120万円に対し、今年6月末時点の評価額は約157万2000円。資産の増加率は31%で、10年複利で換算した年率リターンは2.7%だった。

評価損5年続く

この10年は株式相場がリーマン危機などに見舞われた波乱の時期。プロが運用する日本株投信(運用期間10年以上、インデックス型を除く231本)の過去10年の年率リターンは平均で2%強だ。試算は手数料や配当を考慮していないので単純比較できないが、積立投資はなかなかの成績だったと言ってよい。

ドルコスト平均法は投資のタイミングに頭を悩ますことなく、機械的に投資できるのがいいところ。投資額は毎回同じだから、株価が高いときは少ない株数(投信なら口数)を、安いときには多くの株数を買うことになり、結果として高値づかみが減って安値拾いが増える。

だが、成果を得るには根気が必要だ。この試算では、投資額に対する月末の評価額がマイナス(評価損)の時期が65カ月に及んだ。特にリーマン危機後は評価損の状態が約5年続き、日経平均が7568円の安値(月末値)を付けた2009年2月にはマイナス幅が43%に達した。

損益がプラスに転じたのは、アベノミクス相場が始まった後の13年2月。評価損の拡大という精神的苦痛に耐え、株価低迷時にも積み立てを続けた人だけが果実を享受できた。イデア・ファンド・コンサルティングの吉井崇裕代表は「積立投資の成功のカギは何より継続すること」という。

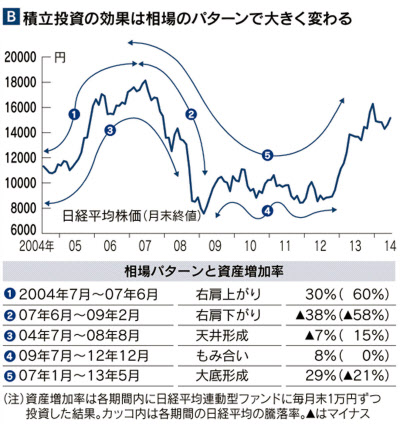

投資成果は相場の動き次第で大きく異なることも、知っておいた方がいい(図B)。パターン(2)の下げが続く相場では評価損が膨らむ一方だし、(3)のように株価が天井を付けて下落に転じるような相場では、投資を始めた時点より終了時の株価が高くても、高値づかみした株式数が多いため、利益は出ない。(1)の右肩上がりの相場なら、もちろん利益は出るが、一括投資の方が利益は大きい。

ドルコスト平均法が威力を発揮するのは(4)や(5)のパターンだ。(4)は典型的なもみ合い相場で、(5)は急落から戻り、大底を形成する相場。特に(5)では安値拾いの効果が絶大で、株価が投資開始時点(1万7383円)から安値(7568円)までの下げ幅の36%を回復した時点で、評価損益はプラスに転じた。

特徴をうまく活用

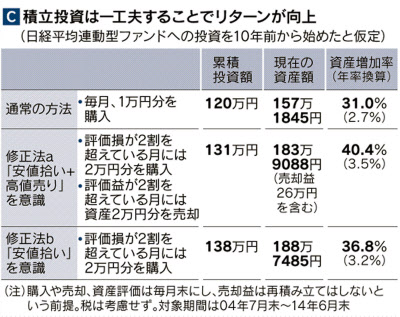

(4)や(5)のパターンで収益率が高かったのは、ドルコスト平均法の特徴である「高値づかみの回避」と「安値拾い」がうまく機能したからだ。この機能をさらに生かせば投資効率の向上が期待できる。龍谷大学の竹中正治教授が提唱する「修正積立法」だ。

方法は、月末に評価損が2割を超えていたら投資額を4倍の4万円にして、反対に評価益が2割を超えていたら2万円分のファンドを売却する、というもの。評価損益率で機械的に投資額を決めるので、主観が入る余地はない。

実際には資金の制約もあるので、評価損が2割を超えたときの投資額は2万円として、日経平均連動型ファンドに10年前から積立投資したケースを試算した(表C)。結果は累積投資額が131万円で、最終的な資産額(ファンドの評価額と売却益合計)は約183万円。年率リターンは3.5%に改善した。

この試算で購入額を2万円に増やしたのは120カ月中24回。日経平均が8000~9000円台の安値圏で買い増しできた。一方、売却は13回で、日銀が異次元緩和を発動した13年4月以降に集中した。

日経平均が8000円台で低迷したのはリーマン危機後のように、市場が総悲観に陥っているとき。そんなときに買い増すのは勇気がいるが、「株式は不況期に安値で買い、好況入りした後に高値で売る」のが竹中氏の考え方。「米国株のように長期的に右肩上がりの上昇が期待できない日本株で投資効率を上げるには工夫が必要」と主張する。

この修正積立法は様々な応用が利く。資産形成途上の若年層なら高値売りはせず、「評価損2割超で買い増し」だけを実行する手も。それだけでも投資リターンは改善した(表C)。ある程度資産はたまったが売るのは惜しいという人なら、評価益が一定以上になったら積み立てを休止する、という考え方もある。

どの資産を積立投資の対象とするか、どのように資産を分散するかは慎重に考えるべきだが、ルールを決めたら厳格に守るのが基本。相場の見通しなど余計なことは考えず、設定したゴールまで機械的に続けるのが積立投資の原則だ。(編集委員 北沢千秋)

[日本経済新聞朝刊2014年8月6日付]

関連記事