松井証券社長「私が創ったビジネス、ぶっ壊す」

「即時決済取引」導入、松井道夫氏が寄稿

松井証券は証券業界、特にそのビジネスモデルにカビが生え、安売り競争しかできなくなったネット証券業界をぶっ壊す。ネット証券ビジネスを旗揚げし、手数料を引き下げ、業界に革命を起こして10年。どうやら変革の第2幕を考えざるを得ない状況になってきた。

松井証券は「即時決済取引」という全く新しい株式売買の場を個人投資家に提供し始めた。これにより個人売買の半分以上を占めるデイトレードに大きな変動が起きると確信している。この取引での信用取引手数料は全て無料、現物株の手数料も、売買代金の一日累計100万円までは無料とする。ここ数年来続いていた手数料引き下げ競争は、これにて終幕だ。当然、証券会社の競争の構図がまたもや大きく変わる。

私が松井証券に入ったのはバブルが始まる1987年。NTTが上場し、カネが天から降ってくる時代だった。証券会社はどこもすごい利益を上げ、野村証券は5000億円の経常利益を4年間続け、しめて2兆円。山一証券も4年間で1兆円くらいの経常利益を上げていた。

「おやんなさい でもつまんないよ」

大学卒業後、私は日本郵船で激烈な国際競争を経験した。どんなに必死に仕事をしても利益は上がらない。郵船にいた11年間はコストをいかに下げるかを、ひたすら考える日々だった。海運業界の厳しいコスト競争を目の当たりにしてきた私にとって、バブル期の証券会社のビジネスはあり得ないものだった。「こんな商売はお天道さまが許さない。いつかきっと罰が当たる」と私は言い続けていたが、社内の人間は、「道夫さん、それは我々がおかしいのではなく郵船がおかしいんですよ」。そうこうするうちバブルが弾け、証券会社の破綻が続いた。本音を言うと「ざまあみろ。世の中そんなに甘くないんだよ」だった。

松井証券の社長になったのは1995年だが、社長的な仕事は1990年代の初めからやっていた。従業員100人の小さな老舗証券会社に娘婿という成り行きで入った。当時社長の岳父から言われた言葉が「おやんなさい でもつまんないよ」。

バブルがはじけ、会社の業績は釣瓶(つるべ)落とし。このままでは潰れてしまう。真っ先に頭に浮かんだのが「海運業界の自由化の経験をなぞっていけば、何か道が拓けるかもしれない」。郵船時代に耳にタコができるほど聞かされた言葉がコスト。証券会社の最大のコストは営業コストだ。手数料はどの会社も法定で同じ。売っている商品も同じ。小さな松井証券には野村証券のようなリポートも作れない。ただ顧客に誠意を見せる営業を押し売りするだけ。私は営業を捨てる覚悟を決めた。

外交セールの廃止を打ち出すと、営業部門からは「道夫さんは何を考えているのだ。我々がどれだけ苦労して顧客開拓してきたことか」と突き上げられた。「コールセンターをやってみたい」と言うと、営業マンは1人、2人とお客さんを連れて他の証券会社に移っていった。社外からは「松井さんも変な婿もらって気の毒だね」という声が聞こえてくる。私は一人も社員の首を切ったことはないが、このとき、私は社員から見捨てられた。

会社経営では責任は全部社長が持つ。当たり前の話だ。皆で額を寄せ合って調整して導き出されたものなど社長の決断ではない。やってみなくては分からないことを、やる前に決めるのが社長の決断だ。

外交セールスをやめて、代わりに始めたコールセンターでは、お客さんの電話を受けるだけで、セールスは一切するなと厳命した。「松井証券に電話してください。女性オペレーターはお客様の執事です。余計なことは一切申し上げません」という広告を載せた。バブル崩壊後、他社はみな赤字を垂れ流していたが、松井証券だけはバブルのピークを超える利益を上げるようになった。セールスしない証券会社は評判になり、全国の投資家から電話がどんどんきた。コストが減った上に売り上げが伸びたので、利益はバブルのピークを越えた。1992年ころだった。

「社長にはついていけない」

5年たって、儲(もう)かっていたコールセンターを捨て、インターネットに特化しようと決めた時も、社内で大反対にあった。「今こんなに成功しているのに、なんでわけがわからないインターネットなんてものに賭けるのか」と。インターネットはコールセンターとは比較にならないくらいコストが安いし、証券取引に向いている。「もう決めたんだからやれ」と言ったら、また「ついていけない」と大勢の社員が辞めていった。私は都合2回、社員から捨てられた。よく精神のバランスを保てたものだと思う。若かったからできたことだろうが、一番の支えは執念だった。

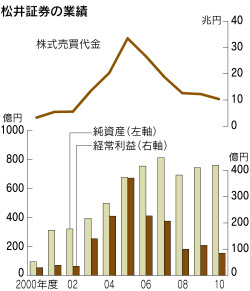

二十数年前、私が入った頃の松井証券の株式委託売買額は年間1000億円だった。コールセンターになって3000億円に、それがネット証券になって、ピーク時は35兆円となった。コールセンター時代の100倍、私がこの会社に入った頃の300倍だ。従業員100人そこそこの小さな証券会社が年間370億円の経常利益をあげた。売上高経常利益率は70%と驚異的な数字になった。

当然のように、ビジネスモデルをまねて、新規参入者がどんどん現れた。彼らの武器は安い手数料だけ。ネット証券開業当初、従来の4分の1になった手数料は、今では業界最低水準で40分の1になった。デフレが長期化し、消費者も投資家も当然のことながら安いものになびく。そこに質の差別化はない。ネット証券ビジネスでは、それが2005年ごろから本格化した。

ライブドア・ショックもあり、以後、市場は縮小する一方だった。手数料の低さを競うネット証券ビジネスはもう終わりだと思うようになった。私は自分が始めたビジネスをぶっ壊し、もう一度、新機軸を打ち出さなくてはならないと思った。それが10月11日から始めた新しいビジネス、「即時決済取引」だ。

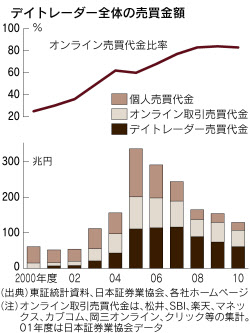

現在、個人の株取引の8割以上はネット経由で、口座数は1600 万だ。ネット取引が普及し、手数料が下がったため、一人あたりの売買金額は増えた。それでも市場全体に占める個人の売買代金比率は20%を下回っている。実際に取引している人数は激減しており、個人投資家の資金小口化が顕著なのだろう。

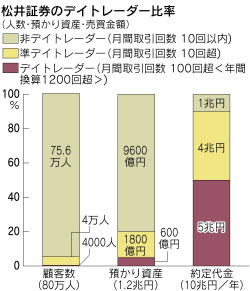

この数年、1日のうちに超短期の売買を繰り返すデイトレードが目立っている。年間1200回以上取引している松井のデイトレーダー比率は約50%だ。人数は4000人で口座数全体の0.5%。単純計算すれば、デイトレーダー1人で普通の個人投資家200人分の売買をしていることになる。

松井証券が草分けとなったネット証券の10年間を振り返ると、前半5年は、従来型の対面営業をする大手証券とネット証券の競争だった。予想以上のスピードでネット取引が普及すると、参入障壁の低さゆえに次々と新規参入があり、必然的にネット証券同士の手数料競争になった。これが後半5年だ。私は10年前、手数料自由化とインターネット普及という二つの大きな波を利用してイノベーションを起こしたつもりだったが、何のことはない、それがアッという間にコモディティー化してしまった。仕組みのかなりのものは松井独自で考えたものだったが、パテントを取らずに公開してしまった。でも、公開したからこそ、予想をはるかに上回るスピードで普及したのだから、文句は言えない。

海運の悪夢がもう一度

ライブドア・ショックが前半・後半の境目だった。ちょうどその頃に誕生した新たな投資家であるデイトレーダーの争奪が後半の主戦場となった。デイトレーダーは人数的にはニッチであっても、売買金額ベースでは兆円単位であるから、決して小さくない。唯一の差別化要因は手数料の価格だけだった。

松井証券は手数料引き下げ競争に距離を置いた結果、デイトレーダーをあまり取り込めず、売買代金ベースでのシェアを大きく落としてしまった。私が手数料競争の参戦に躊躇(ちゅうちょ)したのには訳がある。日本郵船での経験だ。

30年前に海運業界で繰り広げられた運賃安売り競争のデジャブを見ているようだった。当時、先進海運国に対抗して新興海運国が殴り込みをかけてきた。コンテナ船は在来船より効率的である一方、参入障壁が低かったため、新規参入が相次いだ。結局、世界的な海運大不況となった。先進国の海運企業のほとんど全てが定期船経営で膨大な赤字を垂れ流す一方で、新興国の海運企業も運賃たたき合いの末、消えていった。

イノベーションは参入障壁を崩し、第一幕目は必ず価格の過当競争になる。安さだけを武器にシェア競争をした末に、体力の劣るプレーヤーから脱落し、第一幕は下ろされる。続く第二幕は単純な価格競争ではなく智恵で勝敗が決まる。

| 1992~94年 |

| 1996年 |

| 1997年 |

| 1998年 |

| 1998~99年 |

| 1999年 |

| 1999年 |

| 2001年 |

| 2001年 |

| 2003年 |

| 2008年 |

デイトレーダーが証券会社の自己売買部門や、外国人機関投資家などと超短期売買で競う際、最もネックになるのは資金面でのハンディ。証券会社の自己売買の場合、差金決済が認められている。ある銘柄を売ったり買ったり、一日何回繰り返しても、その決済に必要な資金は売り買いの差額に限られる。一方で、個人投資家が同じ取引をしたら、買い付け代金の総額が必要となる。これでは資金効率の面で雲泥の差が生じる。

即時決済取引「松井のアレ」の種明かし

そこで、個人のデイトレーダーが、証券会社の自己売買部門と同じように売買できる方法は何かないかと考えた。頭に浮かんだのは決済の仕組みである。現在の四日目決済という仕組みに代えて、即時決済ができればそれが可能となる。資金の効率を上げるため、デイトレードの大半は信用取引だ。即時決済と信用取引をセットにした仕組みでなければ意味がない。PTS(私設取引システム)では信用取引ができない。取引所取引には立会内と立会外があるが、立会内の決済は四日目決済だから無理。ならば、立会外を使って即時決済を実現できないか。そこで、大阪証券取引所の立会外取引を利用して新たな取引の場を創ることにした。

即時決済取引の名称は「松井のアレ」とした。新聞広告などでごらんになった方もおられるだろう。「松井のアレ」は東京証券取引所の株価で取引する。手数料は、信用取引については全て無料、現物取引でも、一日100万円以内なら無料とした。これで手数料競争に終止符を打つつもりでいる。

収入がゼロでは商売にならないので、代わりに信用取引の金利を日歩2銭、年利7.3%に設定した。デイトレードが主対象だから、例えば100万円の融資で一日200円の金利となる。銘柄によっては株価が一日に数%、すなわち数百ベーシス動くわけだから、手数料無しの金利分2ベーシスが高いか安いかは顧客が判断することだが、取引コストの面でもデイトレードに十分考慮したつもりだ。現物取引は金利がないから、一日100万円以内の取引なら、松井の手数料収入はゼロだが、流動性を厚くするためと割り切った。これまでの10万円以下なら無料というものとは使い勝手が格段に違うはずだ。

要するに、「松井のアレ」で、手数料ビジネスから決済・信用供与ビジネスへと戦略的にシフトすることを決めたのである。

連休明けの10月11日から、試運転として、まず流動性が高い東証・大証重複上場の20銘柄をピックアップしてサービスを開始した。10月24日ごろには50銘柄まで増やす予定で、軌道に乗れば銘柄数を更に増やしていく。これは日本で初めての試みであり、株では世界で初めての試みだ。これで、デイトレーダーの争奪戦を有利に展開できると思っている。苦い教訓を生かし今回は種々のパテントを取っている。これまでのように他社は簡単には追随できない。どうしてもやりたいのなら、「松井のアレ」の一顧客となってもらえばいい。その仕組みも追い追い準備するから大歓迎だ。

10年ちょっと前、松井証券が始めた本格的なネット株取引でも、当初は「以前に業界挙げて取り組んで見事に失敗した、ファミコン・トレードに毛が生えたようなものだろう」というのが大方の予想だった。現実は全く違ったものになった。新しい試みは例がないだけに予想がつかないのは世の習いだ。

イノベーションは常識を覆すことだと私は思っている。今回の「松井のアレ」もその発想で生まれた。大正7年創業以来、松井証券が守ってきた矜持(きょうじ)は「他者の真似はしない」。真似しての商売など、そもそも面白くない。