人生の2大出費を「見える化」せよ

財活で1億円 30・40代編(1)

人生の2大出費である教育費と住宅ローンに直面するのが30~40代だ。老後資金の積み立てもしたいが現実は厳しい。

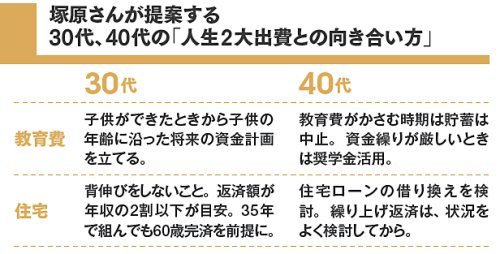

30代は子供の数が決まる時期。まずは教育費を見える化して、残りの生涯賃金から老後と家にそれぞれいくらかけるかを考える。住宅ローンと目先の教育費に追われる40代もローンの借り換えや奨学金の活用で老後資金にも目配りすべきだ。まずはリタイア時3000万円を目指そう。

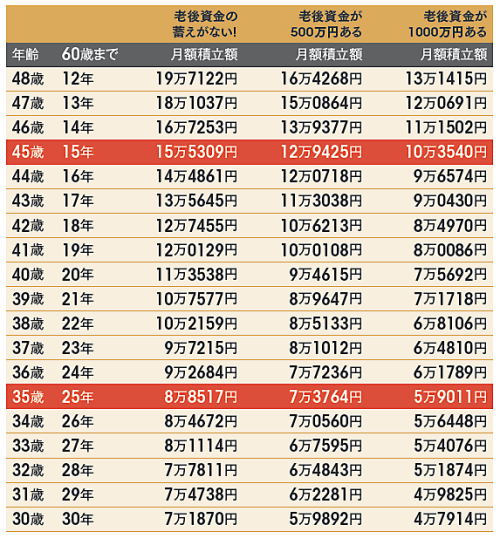

残された時間で月々いくら積み立てていけばいいのかをまとめたのが下の表だ。

35歳なら貯蓄がゼロでも月9万円弱ためていけば達成できるが、45歳は1000万円の貯金があっても月10万円の積み立てが必要だ。

【残された期間で3000万円の老後資金を貯めるのに必要な積立額】

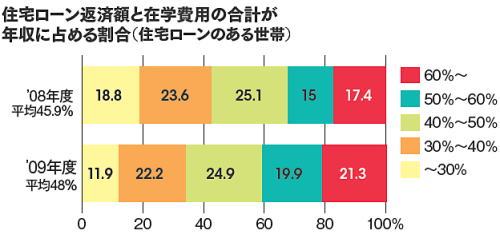

しかし、教育費と住宅ローンが重なる時期の貯金は難しい。住宅ローンのある世帯の半分は、ローン返済額と学費の合計が年収の半分近くを占めている(下図)。子供を早く産んでいれば教育費負担から開放されたあと挽回もできるが、晩産世帯は注意だ。

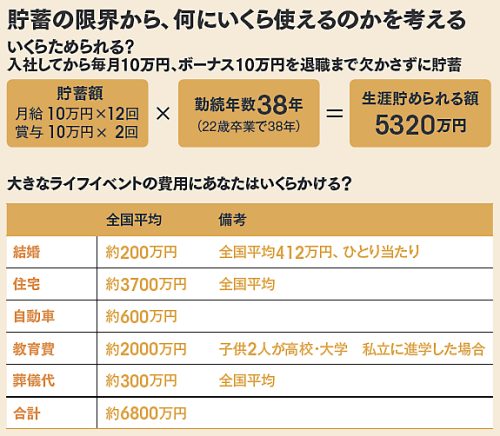

ファイナンシャルプランナーの塚原哲さんは、この時期のマネープランを考えるには、まず現実を知ってほしいという。下は一生の間に貯蓄できる額と、大きなライフイベント費用をまとめた表だ。毎月10万円、ボーナス20万円大学を出てから定年までコツコツためてたまるのが5320万円。一方、結婚、住宅、自動車、子供2人分の教育にかかる平均支出の合計が6800万円。既に赤字だ。

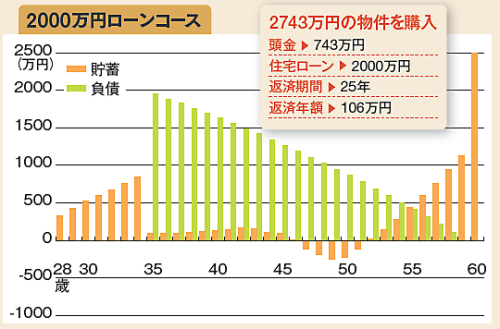

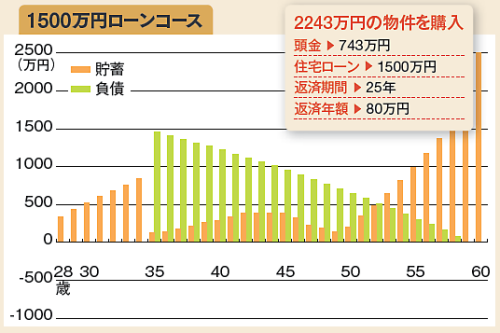

【住宅ローンの借入額、わずか500万円の差でマネープランは大違い】

上図は住宅取得に際して1500万円のローンを組んだケースと、2000万円のケースを比較したもの。わずか500万円の借入金の差で人生がまったく変わってしまう。いまどき、子供を育てながら家を買うのは難しい。

塚原さんは「この世代は老後資金を貯蓄するよりも、60歳時点でのローン完済を目指すべき」とアドバイスする。これから住宅を取得するなら2000万円以上のローンは組まない、ローンのある人は返済を優先すべきというのが塚原さんの持論だ。「リタイア時、周囲の人との人間関係など人的資産が築けており、かつ、退職金が手つかずで残せれば、なんとかなる」(塚原さん)。最低限、退職金だけでも残すことを目指したい。

塚原哲(つかはら・さとし)さん

「生活経済研究所長野」事務局長、ファイナンシャルプランナー。労働組合を対象に講演などライフサポート活動を全国で展開中。

(日経マネー 本間健司、張 勇祥)

[日経マネー2011年1月号の記事を基に再構成]

こちらもおすすめ(自動検索)