電子部品、高シェア強みに収益回復 スマートフォン効果

10~12月、4社が最終増益

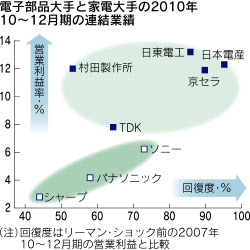

電子部品大手の業績が家電大手に先行して改善している。スマートフォン(高機能携帯電話)市場の成長で関連部品の販売が伸び、2010年10~12月期は大手7社の営業利益合計が金融危機前の07年10~12月期の4分の3まで回復。5割前後にとどまる家電大手に差を付けた。世界シェア1位の製品を持つ高い競争力を背景に、新たな需要を着実に取り込んでいる。

7日出そろった大手7社の10年10~12月期の連結決算は、4社で最終増益、5社で営業増益となった。うち村田製作所と日東電工は、11年3月期通期予想を上方修正した。

減益となった日本電産を含めて、営業利益率は4社で2桁台となり、5%前後にとどまる組み立てメーカーと比べ、収益性の高さが際立つ。リーマン・ショック前の07年10~12月期比での回復度では京セラや日東電工が約9割に達した。

高収益を支えているのが、世界シェアで首位の部品や部材だ。特に高機能化が進むスマートフォン分野では、アジアメーカーなどと比べて大きく先行している独自技術が利益の源泉となる。従来の携帯電話より搭載部品が多いのも追い風だ。

村田製は基板上で電気を蓄えたりノイズを除去したりする積層セラミックコンデンサーの世界シェアが約35%とトップ。特に「スマートフォンに搭載される超小型品では他社を寄せ付けない」(同社幹部)という。

10~12月期の営業利益が3割増となった京セラは半導体や電子部品用のセラミックパッケージで世界市場の大半を握る。過度な価格競争を回避しながら、収益の確保が可能な状況にある。

日東電はスマートフォンやタブレット型端末に不可欠なタッチパネル用フィルムが好調。「光学フィルム全体の売上高に占めるタッチパネル関連の比率が4~6月期は10%程度だったが、10~12月期は約15%に高まっている」(藤原達之助CFO=最高財務責任者)

一方、スマートフォンの恩恵が少なかったロームが7日発表した10~12月期決算は、薄型テレビ向け大規模集積回路(LSI)などの減速が響き営業利益が31%減の72億円にとどまった。

日本電産も10~12月期は6%の営業減益。「材料費や人件費の上昇、ドルに対するタイバーツや人民元の上昇など悪化要因が重なった」(永守重信社長)。ただハードディスク駆動装置(HDD)用精密モーターでの圧倒的なシェアを背景に、金融危機前の水準はほぼ回復している。

先行きについては、部品各社とも不透明感もある。「米アップル社などメーカー側が来期に向け部品の値下げ圧力を強めている」(電子部品大手の首脳)。韓国勢などライバルとの競争激化も予想され、本格回復に向け予断を許さない状況が続きそうだ。