ペイオフ、初の発動 振興銀きょう破綻申請

債務超過1500億円

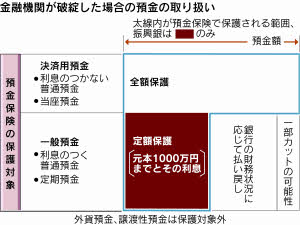

経営再建中の日本振興銀行(東京・千代田)は自力再建を断念し、2010年9月中間決算で1500億円規模の債務超過に陥る恐れがあると、10日に金融庁に申請する方針を固めた。これを受けて同庁は経営破綻と認定、預金を一定額までしか保護しないペイオフを初めて発動する。1預金者あたり「元本1千万円とその利息」まで預金の払い戻しに応じる一方、これを超える部分は支払額が一部カットされる見通しだ。

振興銀は04年に中小企業専門銀行として発足したが、金融庁検査を巡る銀行法違反(検査忌避)容疑で、警視庁が木村剛前会長、西野達也前社長らを逮捕。社外取締役だった小畠晴喜(作家名・江上剛)社長が緊急登板して、業務体制を刷新し、自力再建を目指していた。

関係者によると、振興銀は最近まで資本増強に向けて出資者を探していた。ただ、金融庁に不良債権の査定が甘いと指摘され、改めて精査した。その結果、貸倒引当金の不足が判明。損失計上すると、大幅な債務超過に陥る見通しとなり、増資交渉も断念した。

金融庁は振興銀を破綻認定し、業務停止命令を出す。その上で預金保険機構を金融整理管財人に選び、預金など財産の管理を委ねる。同時に、振興銀は東京地裁に民事再生法の適用を申請する。

金融庁が同行を救済せず、ペイオフに踏み切るのは、預金者や金融システムへの影響が限定的とみているためだ。

ペイオフ発動は1971年に預金保険制度が発足して以来初めて。預金保険法は預金の一定額までしか保護しないことを原則としているが、銀行破綻が相次いだ1990年代の金融危機の際、政府はペイオフを凍結し、預金を全額保護。02年に定期預金についてペイオフ凍結を解除したが、足利銀行が03年に破綻した際には金融システムへの影響を懸念して公的資金を投入し国有化。預金も全額保護した。

直近の振興銀の預金者約11万人のうち、1000万円を超えるお金を預けている預金者は4000人程度で、大半の預金者の預金はすべて保護される。預金総額約6000億円のうち、一部払い戻しされない可能性がある預金は、100億円程度という。

振興銀は一般の銀行と異なり、取り扱う預金の種類が運用目的の定期預金だけで、当座預金や普通預金など決済性預金は扱っていない。このためペイオフに踏み切っても、企業の日々の資金繰りに悪影響を与える恐れは小さいと金融庁はみている。また不良債権比率が極めて高いこともあり、公的資金の投入には国民の理解が得られないと判断したもようだ。

90年代後半からの日本の金融システム不安が収束したことも、ペイオフ実施の背景にある。

預金保険機構の管理下でも、振興銀は預金の払い戻しや契約済みの融資実行など最低限の業務は続ける。そのうえで(1)受け皿銀行を探す(2)見つかるまで業務を引き継ぐブリッジバンク(承継銀行)を活用する(3)清算する――という3通りの選択肢の中で破綻処理を進めていくとみられる。

関連企業・業界