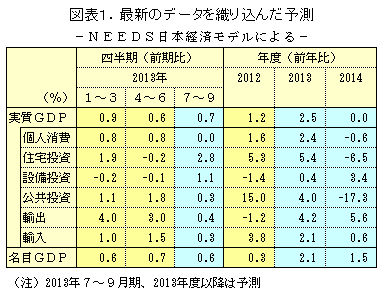

13年度実質2.5%成長、14年度0.0%

NEEDS予測

4~6月期速報織り込む

日本経済新聞デジタルメディアの総合経済データバンク「NEEDS」の日本経済モデルに、8月12日に内閣府が公表した2013年4~6月期の国内総生産(GDP)速報を織り込んで予測したところ、13年度の実質成長率は2.5%、14年度は0.0%の見通しとなった。13年度の日本経済は堅調な消費が下支えするが、消費税率引き上げの反動により14年度の消費の寄与は一転してマイナスとなる。消費に代わって、輸出と設備投資が14年度の景気の下支え役となる。

3期連続のプラス成長-4~6月期

13年4~6月期の実質GDPは、前期比0.6%増(年率換算で2.6%増)と3期連続のプラス成長となった。

実質民間最終消費支出(個人消費)は前期比0.8%増で、1~3月期に続き成長をけん引した。消費の成長への寄与度は0.5ポイント。耐久財消費が同2.9%増と伸びたほか、外食や旅行などサービスも堅調だった。設備投資は製造業が依然として慎重であることが響き、同0.1%減と6期連続の減少となった。民間住宅投資は同0.2%減と5期ぶりに減少した。民需の成長への寄与度は、民間在庫の寄与度がマイナス0.3ポイントだったこともあり、0.2ポイントにとどまった。

公共投資は前期比1.8%増で、6期連続で拡大した。政府最終消費支出などと合わせた公需の成長への寄与度は0.3ポイントだった。

輸出は前期比3.0%増で、円安効果を受けて2期連続のプラスとなった。輸入は同1.5%増で、外需の成長への寄与度は0.2ポイントだった。

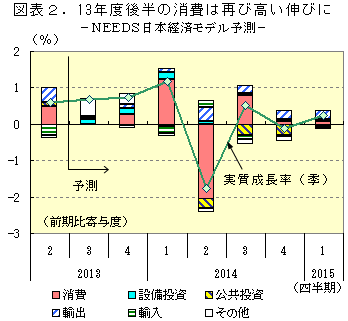

7~9月期に消費の伸びは一服

4~6月期まで2期連続で前期比0.8%増の高い伸びを示した消費だが、7~9月期はいったん前期比横ばいにまで伸びが低下すると見込まれる。

内閣府が8月8日に公表した7月の景気ウオッチャー調査では、家計動向関連の現状判断指数と先行き判断指数がともに4カ月連続で前月を下回った。8月9日に公表した7月の消費者態度指数も2カ月連続で低下し、内閣府は基調判断を8カ月ぶりに下方修正している。

ただ、経団連や日本経済新聞社が集計した今夏のボーナスは2年ぶりに前年比プラスとなったほか、失業率や有効求人倍率といった雇用指標は改善を続けている。所得・雇用環境の改善により、10~12月期以降の消費は再び上向く見込みだ。消費税引き上げ前の駆け込み需要もあり、13年度の消費は前年比2.4%増となる。一方、14年度の消費は、駆け込みの反動と消費税引き上げの影響で前年比0.6%減まで落ち込む見通しだ。

輸出は回復基調を維持

4~6月期の米国の実質GDP成長率は前期比年率1.7%となり、事前の市場予想を上回った。減速傾向が取り沙汰される中国経済でも、7月の中国物流購入連合会の製造業購買担当者景気指数(PMI)が市場予想に反して改善し、わずかながら明るい兆しが見られる。こうした海外景気の復調は、日本の輸出の追い風となる。7~9月期の実質輸出は、前期比伸び率こそ0.4%と小幅にとどまるものの、前年比では5期ぶりにプラスの伸び率を回復する見込み。その後も回復基調を維持し、13年度の輸出は前年比4.2%増、14年度は同5.6%増となる見通しだ。

設備投資も回復

4~6月期の設備投資は前期比マイナスだったものの、そのマイナス幅は3期連続で縮小しており、下げ止まりの傾向を見せている。7~9月期の前期比は7期ぶりにプラスに転じる見通しだ。民間在庫も7~9月期には成長率を押し上げよう。

日本政策投資銀行が8月5日に公表した大企業の設備投資計画調査によると、13年度の国内設備投資は前年比10.3%増となる見込み。うち非製造業は、前年比10.1%増と22年ぶりの2ケタの伸びになっている。消費の堅調にともなう小売りや物流関連の設備投資計画が押し上げ要因となった。6月の法人景気予測調査や日銀の全国企業短期経済観測調査(短観)でも設備投資計画は上方修正されており、企業の設備投資意欲は持ち直しつつある。本予測では、13年度の設備投資は前年比0.4%増、14年度は同3.4%増を見込む。14年度に消費が落ち込むのが懸念材料だが、輸出の堅調が消費に代わって設備投資を支える見通しだ。

(日本経済新聞デジタルメディア 渡部 肇、畠山 周平、堀口 亜希子)

こちらもおすすめ(自動検索)